Woning kopen? Deze bijkomende kosten betaal je zelf

Geplaatst op 01 augustus 2019

Naast de koopsom krijg je bij het kopen van een woning te maken met andere kosten. Het is niet altijd mogelijk deze kosten mee te financieren bij je hypotheek. In dat geval is het goed om te weten hoeveel spaargeld je zelf nodig hebt. Waar je rekening mee moet houden hangt onder andere af van de woning die je koopt. Is het nieuwbouw of een bestaande woning? We geven een indicatie van de kosten.

Bijkomende kosten bij bestaande bouw

Bij bestaande bouw krijg je te maken met de zogenaamde ‘kosten koper’. Jij, als koper, draait op voor deze kosten:

- Overdrachtsbelasting: de hoogte van de belasting is 2% over de koopsom

- Notariskosten: kosten voor het opstellen van hypotheekakte, leveringsakte en kosten voor de inschrijving bij het Kadaster

- Taxatie: Dit is verplicht bij de meeste hypotheekverstrekkers

- Bouwkundige keuring: Sommige hypotheekverstrekkers eisen naast het taxatierapport ook een bouwkundige keuring

- Courtage: Wanneer je een aankoopmakelaar in de hand hebt genomen betaal je hem een vast percentage van de koopprijs. Vaak is dit 1,5%.

- Aanvraag van NHG: Als je NHG aanvraagt betaal je nog eens 1% van de koopprijs.

- Advies en bemiddelingskosten bij hypotheek.

Bijkomende kosten nieuwbouw

Bij nieuwbouw gelden andere kosten. Zo koop je nieuwbouw vaak ‘vrij op naam’. Je hoeft dan geen overdrachtsbelasting, kosten van leveringsakte en inschrijving bij het Kadaster te betalen. Een ander verschil is dat je voor de woning gaat betalen nog voordat je de sleutel hebt. Dat ziet er als volgt uit:

- Het bouwdepot: Het deel van het hypotheekbedrag, dat is gereserveerd voor bouw of aankoop van de woning, wordt op een aparte spaarrekening gezet (het bouwdepot). Uit dit depot betaal je de rekeningen van bijvoorbeeld de aannemer. Over dit bouwdepot ontvang je rente van de bank.

- Bouwrente: De aannemer schiet, in de eerste bouwfasen, bouwkosten voor. Dit moet uiteraard terugbetaald worden, met rente.

- Hypotheekrente bij bouw: Je betaalt hypotheekrente en aflossing vanaf de dag dat de hypotheek bij de notaris gepasseerd is. Heb je al een koopwoning, dan betaal je dus dubbele rente.

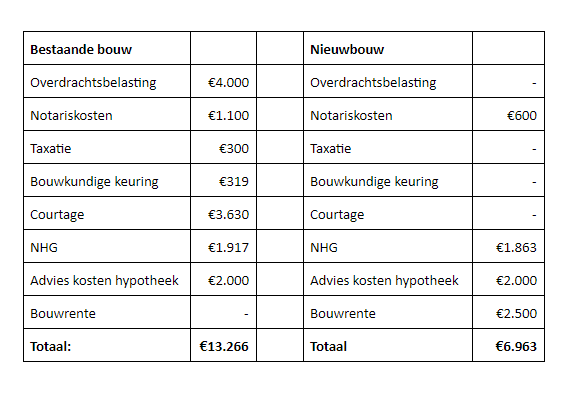

Voorbeeld kosten in de praktijk

Hieronder vind je een overzicht van de bijkomende kosten voor bestaande huizen en nieuwbouw. In het voorbeeld houden we een woning van €200.000 aan en een courtage van 1,5%. Het is een indicatie, de tarieven kunnen verschillen per notaris, adviseur of aankoopmakelaar.

In 2019 mag je maximaal 100 procent van de woningwaarde lenen. Bij een woningwaarde van €200.000 is dat bedrag meteen de maximaal mogelijke hypotheek. De bijkomende kosten moeten in dat geval uit je eigen spaarpot komen. Goed om rekening mee te houden!