Nog een spaarhypotheek? Vanaf 1 april mag je meteen soepel aflossen

Geplaatst op 24 maart 2017

De tijdsklemmen van de spaar- en beleggingshypotheken verdwijnen! Wat houdt dat in? Het betekent dat je vanaf 1 april niet meer tenminste 15 jaar hoeft te wachten voor je fiscaal vriendelijk je hypotheek mag aflossen. Heb je een spaar- of beleggingshypotheek? Laat dan eens berekenen wat voor jou het beste uitkomt.

Sinds 2013 moet je verplicht je hypotheek lineair of annuïtair aflossen om de rente te mogen aftrekken. Daarvoor waren aflossingsvrije hypotheken populair in Nederland. De schuld blijft daarin de hele looptijd gelijk. Op de achtergrond kon je er voor kiezen om geld in te leggen op een spaar- of beleggingsrekening. Na 30 jaar los je met dat opgebouwde kapitaal (deels) je hypotheek af.

Het gaat om het rendement

In die spaarpot, de kapitaalverzekering eigen woning (KEW), zit na verloop van tijd een flink rendement. Groei die je hebt behaald uit rente of beleggingen, wordt normaal gesproken bij je inkomen opgeteld als je het inzet om je hypotheek eerder af te lossen. Je betaalt er dus maximaal 52 procent inkomstenbelasting over.

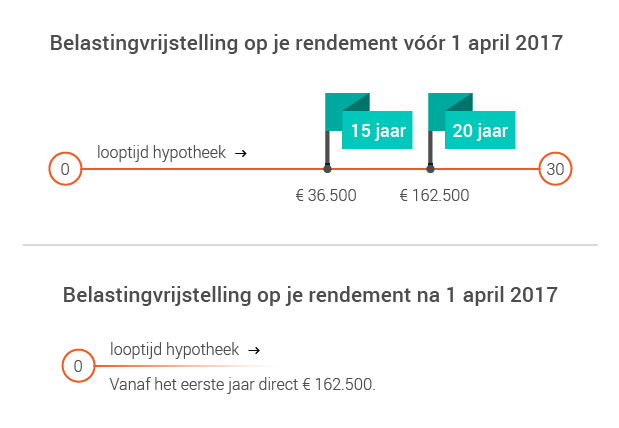

Er waren echter uitzonderingen. Als je na 15 jaar premie inleggen de spaarpot leeghaalde, dan had je een belastingvrijstelling van € 36.900 op het rendement. Na 20 jaar was de vrijstelling nog hoger: € 162.500. Die verplichtte periode die je moest wachten voor je vrijstelling krijgt, heet een tijdsklem.

Vrijstelling meteen hoog

De verplichtte wachttijd vervalt per 1 april 2017. Dat betekent dat je meteen je opgebouwde vermogen belastingvriendelijk in kunt zetten om je hypotheek mee af te lossen. Je krijgt direct de maximale vrijstelling van € 162.500 op je rendement. Je kunt het geld overigens niet gebruiken om een nieuwe badkamer of auto van te kopen. Het geld valt alleen vrij voor het aflossen van je hypotheek.

Niet meteen naar de bank rennen

Of het interessant is om je hypotheekschuld terug te brengen met je spaargeld, is de vraag. Als het bedrag hoog is, kan het zijn dat je hypotheekverstrekker boeterente in rekening brengt. Meestal mag je jaarlijks tussen de 10 en 20 procent van je hypotheekschuld boetevrij aflossen.

Bovendien zijn veel van de kosten van een spaarhypotheek verwerkt in de eerste jaren. Te vroeg het geld inzetten voor aflossing kan dus ook ongunstig voor je uitpakken. Je moet bovendien besluiten wat voor hypotheek je er voor terugkrijgt. Een annuïteitenhypotheek waarbij je meteen aflost, of weer een aflossingsvrije hypotheek die mogelijk niet helemaal is afgelost na 30 jaar?

Overheidsplatform Wijzer in Geldzaken roept consumenten op die overwegen hun spaarhypotheek versneld af te lossen, om professioneel advies in te schakelen. Wij bekijken graag voor je of aflossen voor jou financieel interessant is.