Spaarrente 1,15 procent bij twee jaar vastzetten

Geplaatst op 04 oktober 2016

Triodos bank heeft de spaarrente sinds 1 oktober gehalveerd. Met 0,10 procent komt de bank dicht bij het nulpunt. Ook diverse andere banken voerden in de afgelopen maand renteverlagingen door. Zo daalde het rendement over jouw spaarsaldo bij ING, ABN en Rabobank naar 0,30 procent. Tijd voor actie?

Voor spaarders bij Triodos bank is de rente niet de enige reden om bij de bank te sparen. Triodos is een duurzame bank met mens en milieu als speerpunt. Ditzelfde geldt voor ASN bank. Ga je wel voor de hoogste spaarrente, dan kom je al snel bij een internetspaarbank uit.

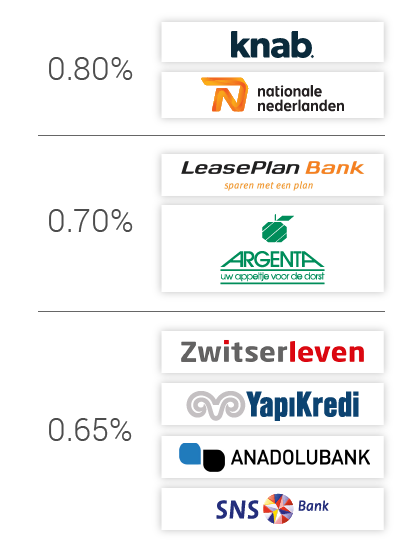

Hoogste spaarrente

Op dit moment is 0,8 procent de hoogste spaarrente die je kunt ontvangen op een reguliere spaarrekening. Knab en Nationale Nederlanden zijn hiermee koplopers. Bij Knab ben je voor het verkrijgen van die rente verplicht om een rekening te openen met € 5 aan maandelijkse kosten.

Voor- en nadelen van deposito

De recente voortzetting van de dalende spaarrente maakt een deposito interessanter. Daarbij staat je spaargeld vast en ontvang je over het algemeen een hogere rente. Bovendien is het voordeel dat je niet de dupe wordt van een verdere daling. Jouw spaarrente staat namelijk vast tijdens de looptijd van een deposito.

De looptijd van een deposito kun je zelf kiezen. Deze varieert van enkele maanden tot meerdere jaren. Zet je jouw spaargeld heel lang vast, dan loop je een risico wanneer banken de spaarrentes weer verhogen. Je profiteert dan niet mee. Bovendien is het belangrijk dat je het geld voor de afgesproken periode kunt missen. Wil je het toch opnemen, dan betaal je in de meeste gevallen een boeterente.

Hogere rente bij deposito

Zet je jouw spaargeld twee jaar vast, dan ontvang je bij de bank Yap Kredi en DHB bank 1,15 procent rente. Dezelfde aanbieders verstrekken ook bij een termijn van drie jaar de hoogste rente, namelijk 1,25 procent.

De twee banken zijn minder bekend maar ze vallen wel onder het Nederlandse depositogarantiestelsel. Dit stelsel staat tot € 100.000 per spaarder per bank garant wanneer de bank in de problemen zou komen.

Doen of niet?

Het is onwaarschijnlijk dat de sfeer in spaarland opeens omslaat en de spaarrente stijgt. Banken komen nog steeds gemakkelijk aan geld, tegen lage kosten. Bovendien blijft het lastig om winst te maken met het geld dat ze beheren. Ze willen dit bijvoorbeeld niet heel voordelig uitlenen aan bedrijven. De winstmarge staat dan niet in verhouding tot het risico. Vragen ze te veel rente, dan haken de toch al voorzichtige bedrijven op hun beurt weer af.

Of het verstandig is om spaargeld vast te zetten, hangt hoofdzakelijk af van jouw situatie. Een deposito is een relatief veilige manier om jouw spaarinkomsten zeker te stellen. Bedenk wel goed of je het geld niet achter de hand wilt houden voor onvoorziene kosten. Ben je bereid om meer risico te lopen, dan is beleggen een optie. Ook kun je overwegen om met spaargeld de hypotheek extra af te lossen. Vraag in dat geval ons eerst naar de mogelijkheden.